Банки приказали долгу жить

Объем реструктурированных кредитов физлиц за квартал сократился вдвое

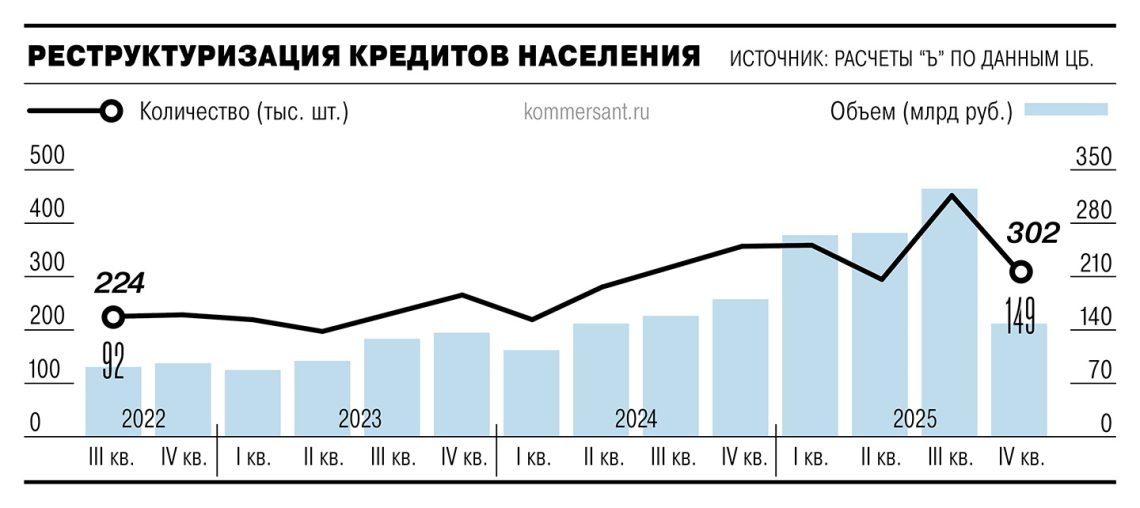

Объем реструктуризаций кредитов физлиц в четвертом квартале прошлого года снизился более чем вдвое по сравнению с предыдущим кварталом. При этом размер одного реструктурированного кредита сократился до трехлетнего минимума. Наибольшее падение объемов произошло по собственным программам реструктуризации банков — в 2,5 раза. Эксперты считают, что банки стали чаще отказывать, поскольку видят, что клиенты в состоянии обслуживать кредиты.

Выйти из полноэкранного режима Развернуть на весь экран

По данным Банка России, в четвертом квартале 2025 года в объем реструктурированных кредитов физлиц составил 149 млрд руб. против 326 млрд руб. кварталом ранее. Этот показатель рос начиная с первого квартала 2024 года и в результате увеличился почти в три раза. Количество заявлений, полученных банками, при этом не изменилось и составило 1,6 млн штук, а количество одобренных реструктуризаций снизилось в 1,5 раза — с 450 тыс. до 302 тыс. штук. Средний размер реструктурированного кредита оказался минимальным за последние три года и впервые с первого квартала 2023 года ниже 500 тыс. руб. Основное снижение объема реструктуризаций потребительских кредитов пришлось на собственные программы банков — с 310 млрд до 125,5 млрд руб.

В целом за 2025 год, как отмечают в Банке России, спрос на реструктуризацию кредитов по сравнению с 2024 годом увеличился как со стороны физических лиц, так и со стороны субъектов МСП — 6,2 млн заявлений против 4,1 млн.

«Заемщики испытывали трудности с погашением кредитов из-за сокращения доходов на фоне замедления экономики, связанного с целенаправленными усилиями властей по снижению инфляции»,— говорится в материале ЦБ. Основной причиной отказов в предоставлении кредитных и ипотечных каникул является отсутствие подтверждения нахождения в трудной жизненной ситуации. В рамках собственных программ банки отказывают в изменении условий кредитных договоров, в частности, из-за непредставления заемщиком подтверждающих документов, кроме того, заемщики часто сами отказываются от реструктуризации, поясняют в ЦБ.

Президент Ассоциации российских банков Гарегин Тосунян связывает снижение объема реструктуризаций кредитов физлиц в четвертом квартале прошлого года с ухудшением экономической ситуации для всего бизнеса в целом и банковского в частности. По его мнению, такая ситуация складывается из-за затянувшегося периода высокой ключевой ставки и начавшейся стагнации в экономике.

Эксперты отмечают, что объемы реструктуризации просели только по программам банков, а по госпрограмме есть рост по удовлетворению заявок на реструктуризацию.

МВА-профессор бизнес-практики по цифровым финансам РАНХиГС Алексей Войлуков обращает внимание на то, что начиная с четвертого квартала перестала расти просрочка по розничным кредитам. «И это неудивительно, последние полтора-два года ЦБ жестко закручивал гайки, ограничивая потребительское кредитование, за это время те потенциально проблемные кредиты, которые были выданы ранее, «вызрели» и либо ушли в просрочку, либо выправились»,— говорит он. Новые кредиты, по его словам, выдавались уже наиболее надежным заемщикам, отсюда и снижение просрочки. Банки, по его мнению, видят, что многие из заемщиков в состоянии без реструктуризации справиться с обслуживанием кредита, и отказывают таким клиентам, поскольку положение самих кредитных организаций сегодня не самое лучшее и они не могут себе позволить давать послабление всем подряд.

Просрочка по кредиткам и картам с овердрафтом выросла в конце года

Независимый эксперт Евгений Надоршин видит и другое объяснение снижению объемов реструктуризаций по программам банков. «Возможно, банки нашли способ переоформлять кредиты таким образом, чтобы они не попадали в статистику ЦБ как реструктурированные»,— говорит он. Это, по его словам, косвенно подтверждается данными ОКБ, согласно которым в четвертом квартале 2025 года банки пошли навстречу заемщикам по более чем 900 тыс. кредитных договоров. По данным ОКБ, в 64% случаев была предоставлена отсрочка платежа, в 30% — неначисление процентов за просрочку, еще в 6% применялись иные меры поддержки. «900 тыс.— гораздо больше, чем те скромные 302 тыс., что в материале ЦБ, таким образом, логично будет предположить, что у банков есть способы «пойти навстречу», не оформляя реструктуризацию»,— говорит Евгений Надоршин.

Источник: http://www.kommersant.ru/doc/8477507

Вам также может понравиться

Дональд Трамп угрожает потенциальным участникам БРИКС введением пошлин

Банк России выпустит памятные монеты с «Фиксиками»