Микропортфель растет в длину

МФО сократили выдачу новых займов и нарастили объем выданных

По итогам первого квартала микрофинансовые организации (МФО) показали рост портфеля займов почти на 5% при сокращении — впервые за два года — объема выдачи, на 6,4%. Такой результат стал возможен благодаря широкому внедрению МФО аналога банковских карточных кредитов, когда одобряется некий лимит, в пределах которого заемщик может брать займы несколько раз без повторного заключения договора.

Выйти из полноэкранного режима Развернуть на весь экран

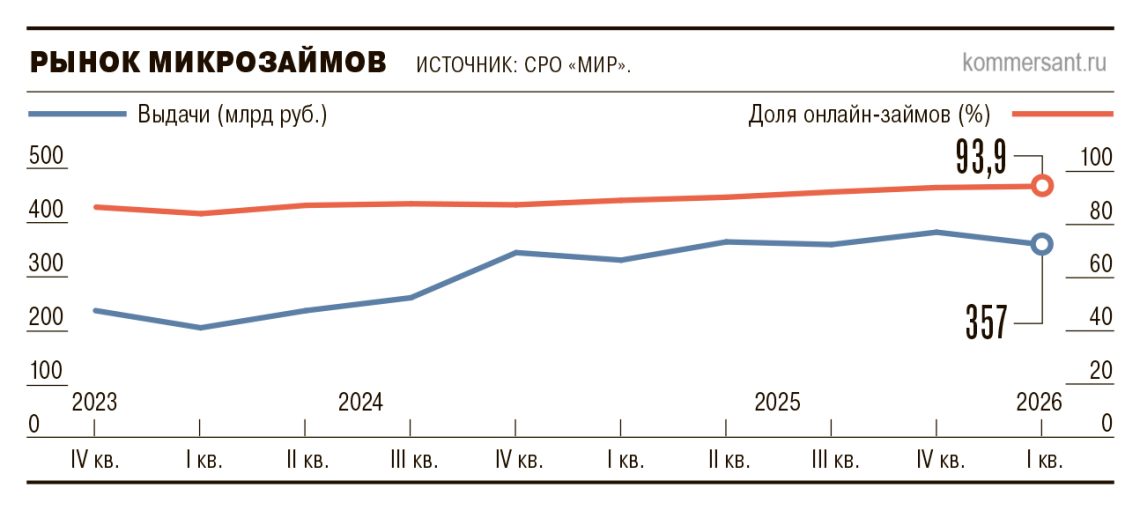

Крупнейшая саморегулируемая организация на рынке микрофинансов — СРО «МиР» подвела итоги первого квартала 2026 года. Согласно данным СРО, по итогам января—марта совокупный портфель микрозаймов составил 545,9 млрд руб., увеличившись на 4,9% за квартал. При этом объем выданных новых займов впервые за два года сократился — на 6,4%, до 357 млрд руб., по сравнению с четвертым кварталом 2025 года. Сокращение выдачи произошло, даже несмотря на рост числа договоров займа.

«Количество действующих договоров микрозайма составило 26,7 млн, увеличившись за квартал на 1 млн,— приводят данные в СРО «МиР».— Рынок фиксирует повышенный спрос населения на заемные средства».

Рост портфеля займов при сокращении выдачи произошел за счет переориентации рынка на более длинные займы, отмечают в СРО «МиР». «Следствием этого является увеличение портфеля с одновременным снижением его оборачиваемости»,— поясняет гендиректор Moneyman Артем Быков. Активное развитие получили у МФО так называемые кредитные линии. «Это своего рода аналог кредитных карт, когда клиент может тратить средства в рамках одобренного лимита»,— говорит финансовый советник и основатель Rodin.Capital Алексей Родин. Это действительно сейчас ключевой тренд на рынке МФО, ранее единичные компании имели такие продукты, сейчас практически весь рынок трансформировался в пользу этих решений, говорит директор по развитию бизнеса МФК «Джой Мани» (IT Smart Finance) Юлия Леденева. По ее словам, в первую очередь это связано с повышенной конкуренцией за удержание клиента в свете усиленных регуляторных ограничений. «Раньше данные продукты активно не развивались, так как рынок не заинтересован в полном отказе от PDL-займов (Payday Loans, «займы до зарплаты», то есть краткосрочные.— “Ъ”) ввиду привлекательности их платежной логики, платежного поведения клиентов, экономики займа»,— поясняет господин Быков.

Впрочем, у ставших столь популярными у МФО кредитных линий есть существенные риски. «Риск — несвоевременное выявление сложностей у клиента и невозможность им выполнить обязательства. Поэтому важно производить регулярную сверку во избежание риска дефолта клиента»,— отмечает господин Родин.

По словам гендиректора ГК Eqvanta Сергея Весовщука, рост рыночного портфеля в текущих условиях становится возможным преимущественно за счет продуктов с более длительными сроками кредитования.

На горизонте ближайшего года сегмент PDL-займов продолжит существовать в том или ином виде, но в долгосрочной перспективе единственным жизнеспособным вариантом остается фундаментальный переход на «длинный» портфель, согласен Артем Быков. «Классические МФО расширяют предложения за счет продуктов, более понятных постбанковской аудитории и при этом менее подверженных регуляторному давлению: средне- и долгосрочных потребительских займов (Installment), целевых займов в точках продаж (POS), рассрочек (BNPL), а также тех самых кредитных линий»,— добавляет гендиректор ГК LIme Credit Group Олеся Киселева.

Доля долгов МФО впервые превысила долю банковских

По прогнозам, по итогам 2026 года рынок МФО может снизиться на 22% по выдачам, говорит директор по развитию бизнеса «Альфа-Денег» Надежда Димченко. «Рынок МФО в 2026 году входит в фазу жесткой адаптации,— подчеркивает она.— Главный вызов 2027 года — биометрия. Если к 1 марта 2027 года база «слепков» не достигнет 50% среди клиентов МФО, рынок потеряет до 30% аудитории». С 1 марта 2027 года начнет действовать норма об обязательной идентификации клиентов МФО с использованием биометрических данных, сейчас такое требование есть только для микрофинансовых компаний (в совокупности на них приходится 20% выдач, см. “Ъ” от 27 марта).

Источник: http://www.kommersant.ru/doc/8726860

Вам также может понравиться

Криптовалютным спонсором «Барселоны» стал сомнительный стартап

Автокредиты съезжаются